2015年度(2015年1月~2015年12月)のシャルケの年次報告書が発表されました。

シャルケは株式市場に出ているわけではありませんが、社債(サポーター債券)を発行しているので、2012年度から決算の数字を公表しています。

概要をまとめると、売上高は264.5ミリオンユーロ(330億円。以下ミリオンはMで表示。0が6個つきます。日本円には125円で換算)、当期利益は22Mユーロ(27億円)、また期末時の現預金は18M(22億円)。さらに2010年からの5年間で100Mユーロ(125億円)の借金を減らし、現時点での債務残高は146Mユーロ(182億円)とのことです。借金の内訳は2019年7月に期日が来る社債(サポーター債権・年利6.75%)が60.8M、金融機関借入金が45.4M、移籍金未払金が19M、その他が21Mというところでしょうか。

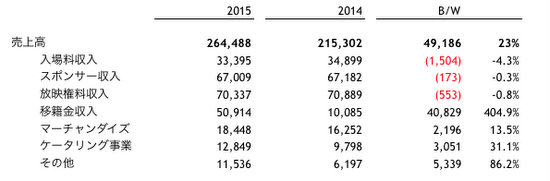

最高額を記録した収益は以下のようになっています。単位は000ユーロ。左の欄が2015年、右が2014年です。日本式の表示だと右に向かって新しく並べたいところですが、ドイツ方式で新しい方を左に表示しています。

入場料収入、スポンサー収入、放映権料の3本柱が、昨年に比較して少しずつ落ちています。一方でマーチャンダイズ(商品売上)、ケータリング事業、その他の収入が増えています。その他の11.5Mのうち、6.2Mはクラブ会費です。年50ユーロで、この収入は人数に応じて増えることはあっても、減る性質のものではないでしょう。

選手の移籍による契約違約金の恩恵も受けています。50.9Mの内訳は下記の通り。

数字はtransfermarktから拾ってきましたので、開示されていない部分で誤差はあるかもしれません。

![]()

経費、税金を引いた後の最終的な利益は22Mユーロ。移籍金50.9Mがなければ赤字決算になったかどうかの判断は難しいところです。ドラクスラーを売却していなければ、経営バランスを取って、選手や設備への投資を積極的に進めてはいなかったはずです。

貸借対照表(バランスシート)をチェックしてみます。

サッカー選手に例えると、売上や経費を表す損益計算書が1シーズンのパフォーマンスだとしたら、貸借対照表は選手の能力や将来のポテンシャルという財産を見るものといえます。

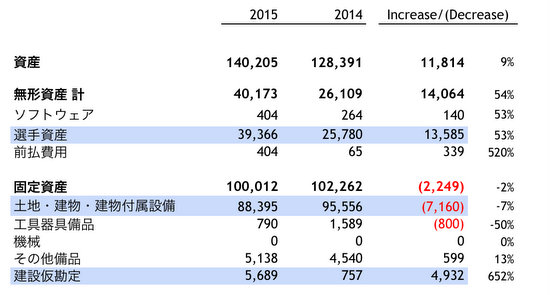

まずはプラスにあたる資産の一部。

選手資産は昨年の25.7Mから39.3Mと13.5M増えています。ドラクスラーが移籍したのだから、資産価値が下がるのではと考えがちですが、実はドラクスラーの移籍は会社の財産を表すバランスシートに全く影響がありません。彼はユース出身なので、これまで値段がつけられたことがなく、資産価値はゼロだったのです。

ユース選手の会計上の価値については、FIFAマスターで勉強された宮本恒靖さんがコラムにかかれています。

一方で2015年中に違約金を払って獲得した選手は6名。レンタル料の発生しているホイビュルクと金額の少ないニュベルは表からは省略しました。

移籍金を払って選手を獲得した場合、かかった費用は一度に経費として落とすことはせず、無形資産としてバランスシートの「選手資産」に計上します。

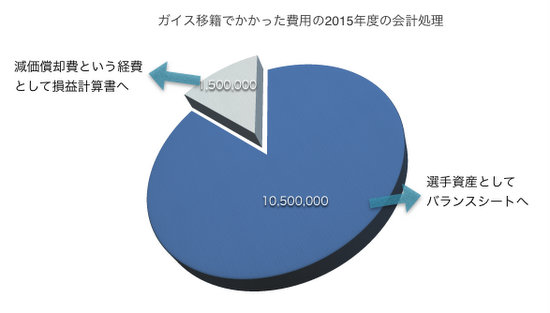

ガイスを例にとると、シャルケがマインツへ支払った額は12M。契約期間は4年なので、1年に経費として資産から減額できる金額は1/4の3M。ただし2015年は7月からの契約なので、3Mの6ヶ月分1.5Mを「償却費」としてトータルの12Mから引きます。その結果、ガイスの2015年末での会計上の資産価値は10.5Mです。

12,000,000 – (12,000,000 ➗ 4 x 1/2)= 10,500,000

2016年はこの10.5Mから3Mが引かれ、年度末には7.5Mが資産価値になります。これを契約期間の満了まで続けます。ただし、途中で契約更新した場合は、残った金額をさらに延長した期間で割って償却を続けます。

2015年に獲得した選手の期末資産価値トータルは28.5Mユーロ(35億円)です。

一方で移籍した選手のうち、2015年に残高が残っていたのはボアテング、オバジ、フクス、サンタナ。2015年度初めには彼らは合計で7.8Mユーロ(9.8億円)の価値がありましたが、移籍したのでこの年に全額経費として計上し、資産をゼロにします。

この時点で会計上の選手資産価値は(新規)28.5M -(移籍)7.8M = 20.7Mです。

移籍した選手以外に、ゴレツカやアオゴなど、過去に移籍金を払って獲得した選手もバランスシートに載っています。彼らを足してトータルで39Mが、シャルケ全体の選手資産になります。

なおシェプフは2016年1月の契約なので、2015年12月末にはまだ含まれていないはずです。余談ですが、現在ドイツ二部で3位のニュルンベルクが、来季一部のライセンスを得るためには、累積赤字をある一定の額まで減らすという条件が付いており、シェプフの売却はクラブの財政をかなり助けるものだったようです。

マイヤー、レロイ、コラシナツ、マテップ、ヘヴェデス、フリードリッヒ、ケーラー、リーゼ。さらにレンタル中のアヴディヤイ、ヴェレンロイター、アイハン、プラッテなど、シャルケユース出身の選手は会計上の資産価値はゼロです。移籍した時に初めて金額に換算可能となります。ヘヴェデスがもしこのまま引退までシャルケでプレーすると、会計上の価値はゼロのままです。ただし契約が残っている時点で移籍すれば、他クラブはシャルケに対し移籍金が発生します。つまり彼らユース出身者には含み益があるということです。

現時点では、各欧州のクラブはIFRS(国際財務報告基準)に従い、移籍の際に支出した費用のみを選手の無形資産として計上し、契約年数に応じて定額償却するという会計方針を取っています。参考までに、プレミアリーグではトッテナム・ホットスパーの年次報告書、ブンデスリーガではドルトムントの年次報告書を読んでみましたが、どちらも獲得した選手にかかる費用の会計方針は同じです。またスパーズは、選手がキャリアに関わるような大きな怪我をして価値が損なわれる場合、減損会計を行うとも書かれています。

ちなみにJリーグでは移籍の際に払った費用は無形資産ではなく、長期前払費用と考えているとのことです。計算の仕方は同じですが、選手という人的資源をどう捉えるかという概念が違ってきます。

二番目にハイライトした土地建物・付属設備は、主にスタジアムです。償却額としてここから年7Mずつ減っているので、現在の88Mは12年後には資産価値ゼロになるはずです。それにより減価償却費という経費が発生しなくなるため、それだけ利益が増えます。

三番目のハイライト部分は建設仮勘定です。今期4.9M増えています。これはトップのトレーニング場の整備と、ユースなどのフィールドを同じ場所に建設する、Berger Feldプロジェクトに着手したためです。工事が完了し、使用し始める時点で初めて『仮勘定』ではなく、『土地建物・付属設備』として減価償却が始まります。ただスタジアム総額が推定で191Mであったことに比べると、4.9M程度ならクラブの財政を圧迫するほど大きな支出とは言えないでしょう。

次に負債を見てみます。

冒頭でも紹介した借金の部分ですが、社債60Mは2017年に償還(返済)される予定なので、順調にいけば2年後にゼロになります。しかし、返済のための巨額な資金を一度に準備することはおそらくできないため、社債を再び発行して、サポーターからお金を集めるのではないかと予想しています。

年次報告書でも、現在のe.V.(eingetragener Verein:社団法人)というクラブ組織形態を強調していますので、e.V.からトップチームだけ会社組織にして、株式を発行する可能性はまずないでしょう。(実のところ、そうすれば資金調達もものすごく楽になり、借金の返済も一気にできるのですが…)

金融機関借入金は年々順当に減っています。財務責任者のピータースによると、2019年の完済を目指しているそうです。昨季の返済額が13.5Mなので、4年で年11Mずつ返すというのは現実的な目標だと思います。

こうしてみると、借入などの債務は巨額ですが、クラブの体力が好転する見通しがないわけではないことがわかります。個人的には、金融機関からの借金がなくなる5年後の2020年が、勝負に転じる年だと考えています。ゴレツカ、マイヤー、レロイが25歳前後となり、前線ではアブディヤイ、リーゼ、後ろはケーラー。そしてヘヴェデスがベテランの味を出しているかもしれません。考えるだけで楽しい未来予想図です。(もちろんみんなが残っていてくれればの話ですが)

年次報告書によると、2016/17シーズンの予算は、今期(2015/16)ブンデスリーガを5位で終了する想定で組んでいるようです。5位ならリーグからの放映権料の配分は来季も減らない計算になるからだと思います。

ブンデスリーガの放映権料配分はセントラル方式です。一部二部全てのクラブにポイントに応じて配分されます。国内リーグだけでなく、欧州の大会の放映権料も含まれます。

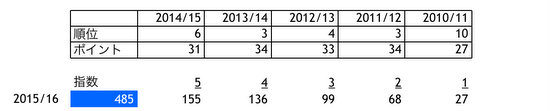

ポイントの計算は5年間の順位で換算されます。

1位のチームなら36がまず与えられます。36はブンデスリーガ一部二部の総クラブ数です。二部の最下位のチームなら1です。それに係数を掛けます。一番近い年から5、4、3、2、1です。

今期の配分根拠となったシャルケの総ポイントは485ですが、これは(31×5)+(34×4)+(33×3)+(34×2)+(27×1)という式で計算されています。

今年少なくとも5位で終われば、順位ポイントは32です。新たな5年計算からは2010/11シーズンの10位が入らないため、5位でも総ポイント数が486となり、昨シーズンの配分を上回ることができるのです。金額にして60Mです。

さらに5位で終わるということは、ヨーロッパリーグの出場権も得られます。ポカールは2回戦進出と控えめな前提条件で予算を立てているようです。

また年次報告書には、さらなる移籍による収入は、来季の経営プランに入れていないことが明記されています。しかし、ユース選手とは長期での契約を結び、万が一の売却時には利益を確保することもクラブの方針です。

来季より、マインツのハイデルがスポーツディレクターとして就任することが決まっています。マインツのクラブで働く前、ハイデルは学校のアビトゥアで銀行業務を経験した後、自動車のディーラーとしてビジネスを行ってきました。

この5年間で借金が減り、シャルケの財務状態がよくなってきたのは、確実にヘルトのおかげです。ハイデルにはさらに投資に見合う効率の良いマネージメントを、ぜひ実現して欲しいと思っています。

ブログを書くにあたり下記のサイト、および文献を参考にしました。

参考サイト:

Fussball-Geld.de

『トッテナム・ホットスパー 2013/14年次報告書』(12,13,22ページ)

『ドルトムント 2014/15年次報告書』(71ページ)

参考文献:いずれもPDF。

『人的資源の会計的認識 : 日英プロサッカークラブの実務を例として / 角田幸太郎』

『人的資源の価値評価と組織業績の関係 ―プロサッカークラブのケース― / 角田幸太郎』

『英国プロサッカークラブにおける 選手の資産計上の実務 / 角田幸太郎』